|

|

房子,国人最重要的资产,很多家庭倾其一生积蓄就是为了准备一套给子女的房子,房子同时也变成当代社会未婚人群择偶的重大标准。

几年前甚至十年前买房绝对是投资的首选,高回报率啊,但大部分人只能看看房价不停的往上涨不敢下手,等刚需必须下手的时候只能默默承担着高房价,只有很小部分有远见手握几套房的一下子变成了千万亿万富翁。

目前国家不停的出调控政策,为了不让房产绑架了经济,二三线城市已经房价有所下降,只有热门的一线大城市仍然保持着坚挺的价格。大城市好的盘还是抢手,大家对一线城市置业的热情依然很高。在这种大环境下,一线大城市的房价相对好点,大概率不会出现长期的下降,应该是一个比较稳甚至小幅增长的趋势。在这种背景下,房子只适合刚需适合置换,而纯炒房的就很难有以前那种高回报了。

那还有什么好的投资渠道呢?大家有没有听过金融房产这个词呢?

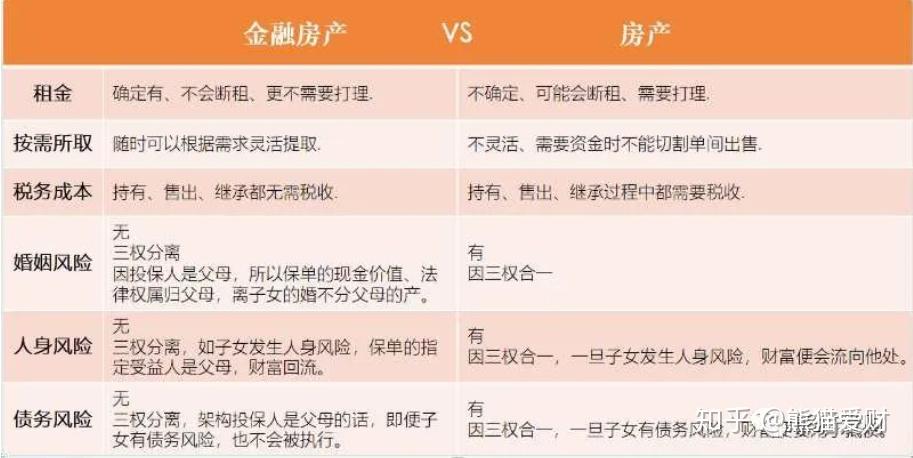

今天我要提一个观点金融房产,大家先看一个图:

我所提到的就是一份年金保单,应该大部分人会觉得开玩笑,一份保单能和房子比吗?下面我来论述下。

1.论收益。年金产品特点时间久,利率锁定,比如当前一款很好的超额终身寿,复利3.5% 。不论之后基准利率怎么降,3.5%的利率就是一成不变的。对于日渐下降的利率,特别国外发达国家都负利率了,国内大概率也会是这个趋势,锁定利率给了你很多的确定性。而房子的话,房价有涨有跌,房租也会因房价,供需关系变化,另外还会遇到断租的情况,所以用房子的收益并非连续不断的,可确定的,马上日益临近的房产税,各位家里手握几套房的房主该怎么面对这个问题?

2.按变现能力。手上需要用钱了,随时可以从年金产品里减保取现。房子变现能力差,你要不停找中介挂,还不知道什么时候能卖掉。如果你只是缺几十万,你卖个房子几百万吧,又多了一大把现金还要考虑怎么去投资。

3. 按成本看。年金产品没有任何一笔税收。房子的话持有,出售,继承都有一笔不小的税。虽说纳税是每个人应尽的义务,但大笔的税务支出,各位房主都会心痛一把吧。

4.按风险角度。房租的所有权,控制权,收益权都是合一的,在面对婚姻,债务,人身风险时,你的房子也就可能不是你的了。保险有个无与伦比的优势就是三权分离,所以是面对上述风险时最佳的避风险工具,我们可以在保单上做一些设计,遇到问题时你发现你的资产依然还是你的,你依然获得了最大的利益。

所以在几年前十几年前买房绝对一本万利的投资,而当下如果你有多套房的人我们建议把房产这类资产降低到50%以下,其余的闲置资金用来做进攻端短期配置和购买年金保险的长期配置。 |

|

发表于 2023-1-17 08:44:34

发表于 2023-1-17 08:44:34