设为首页

收藏本站

登录

注册

论坛

BBS

国际新闻

国内新闻

体育新闻

经济新闻

科技新闻

军事新闻

房产新闻

文化新闻

A8资讯网

»

论坛

›

A8资讯网

›

经济新闻

›

不改变经济发展模式,A股走不出大牛市

返回列表

查看:

108

|

回复:

6

不改变经济发展模式,A股走不出大牛市

[复制链接]

九星

九星

当前离线

积分

11

2

主题

7

帖子

11

积分

新手上路

新手上路, 积分 11, 距离下一级还需 39 积分

新手上路, 积分 11, 距离下一级还需 39 积分

积分

11

发消息

发表于 2023-1-12 12:44:53

|

显示全部楼层

|

阅读模式

从年初央行宣布实施独立的货币政策,降息降准、货币宽松开始,很多分析师和股民都坚信,今年的股市将迎来大的行情。股民们和分析师们的判断理由也非常充分,大体有三个理由:

一个是货币宽松,超前投资和大基建能刺激经济增长,企业营收和利润就会增加;

二是市场中的钱多了,单位资产对应的钱也多了,资产价格就会上涨,所以股市也会涨;

三是流动性充裕,参与股票市场交易的资金一定就会增加,股票的需求比供应增长快,股票就会上涨。

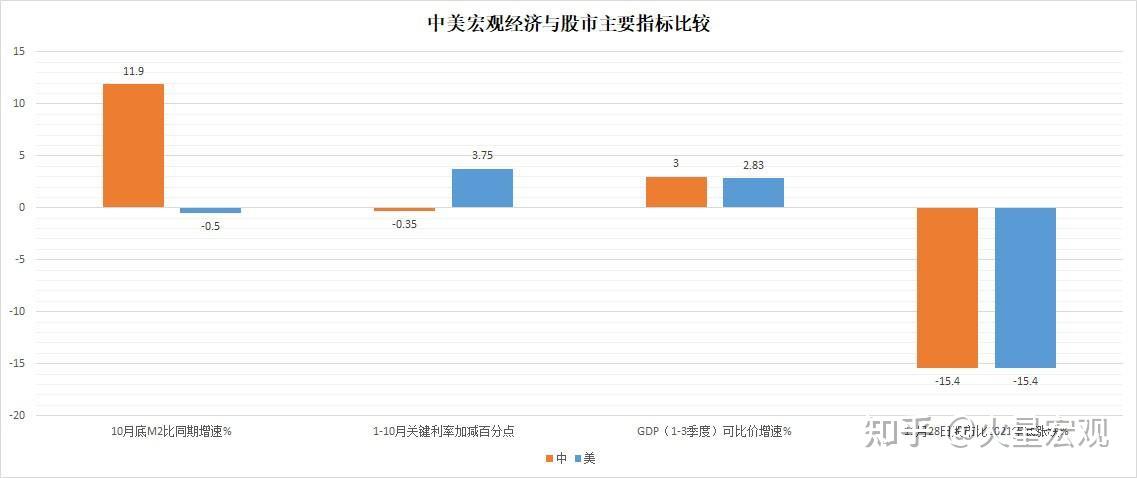

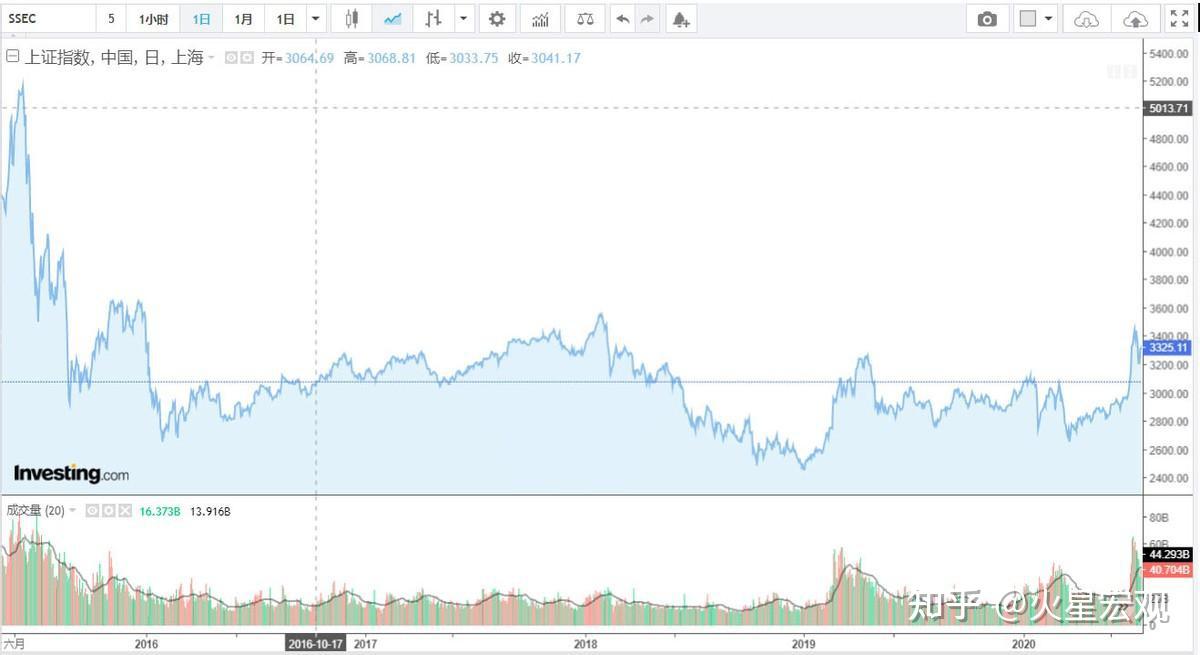

事实上,今年的流动性确实大幅度增加了,社会融资规模存量2022年10月底达到了341.42万亿,同比增长10.3%;流通中的货币M2在10月底达到261.29万亿,同比增长11.9%;1月份以来,央行还降低了关键利率LPR(1年期)0.35个百分点;1-3季度可比价GDP也增长了3%。但在这么好的货币指标和宏观经济指标面前, 11月28日沪A收盘于3078.55%,比2021年12月31日收盘下跌了15.4%。

水涨了,船的吃水却更深了。预测牛市的、判断大行情的,都傻眼了吧?难道是资金供求理论对于股市失灵了?

从标普500 这几年的走势看,货币政策与股市是高度相关的,资金供求理论是有效的。

2020年初疫情导致美国股市大跌,疫情期间美国政府增加负债5万亿美元,给中小企业发放补助,给所有的国民发放疫情补贴。美国的M2从2020年1月份的15.39万亿美元,飙升到2021年9月份的高峰20.96万亿美元,18个月M2增加36.2%。标普500则从2020年3月份的最低点2232飙升到2022年1月底的4802,22个月暴涨115.1%,飙升的M2催生了暴涨的大牛行情。

去年底开始,美联储开始释放美元即将加息,美元流动性将收缩的消息。3月份开始加息,4月份开始收缩流动性,一心一意地控制高通胀。今年以来美元累计加息3.75%,10月底美国M2同比减少了0.5%,1-3季度美国的GDP也只增长了2.8%,比我们的3%要少。美国股市从2月份开始深度下跌,11月28日,标普500收于4026.12,比去年底下跌了15%。

货币宽松股市上涨,货币紧缩股市下跌,在美国股市上表现得淋漓尽致,在中国股市上为什么就失效了?我认为是以下三个重要原因所致。

一是适度超前投资驱动增长的经济发展模式。

很多经济学者都论证了,投资驱动增长的经济发展模式,仅适用于市场经济初期的消费突然被唤醒,但商品与服务供给能力严重不足的短缺经济时代。1978年我们开始从计划经济体制向市场经济体制转型,改革开放政策将压抑了30年的10亿饥饿的中国人的消费欲望成功唤醒,那个时候的超前投资与大基建的经济发展模式,通过超前投资不断提高商品和服务的供给能力,为那段时间的经济发展做出了贡献。

但在这种经济发展模式中,由于国民经济分配中要集中财力搞投资,增加供给,所以劳动力从中分得的比例被压低,消费的增长也长期低于投资所带来的供给的增长。

所以当供给与消费达成平衡之后,这种经济发展模式的弊端便开始显露:继续超前投资所产生的远高于消费增长的供给越来越富余,只能通过加大出口来解决富余的供给。当我们所能争取的外需也无法消费我们富余的产能时,继续超前的投资就从经济增长的推力变成了经济发展的阻碍。因此在商品供应富余经济时代,如何增加需求,让需求来牵引供给,才是经济发展的内生力量。

2015年6月份,沪A冲上历史性的5380高点,此后再也回不去了,意味着投资驱动型经济发展模式已经成为了经济增长的障碍,市场在等待我们的从投资驱动型经济发展模式向消费驱动型转变。很可惜,7年过去了,我们的转型还未起步。

二是政府对市场过多的干预。

1776年首次出版的亚当斯密的《国富论》,是经济学的起点,迄今已有246年了。《国富论》告诫我们:人们在通过资本创造价值的时候,并不是为了增进公共福祉,而是追求一己私利。实际上市场经济之所以能长久不衰,就是因为人人在为自己谋取私利的同时,其实也是在为大家谋取利益。因为每一个市场个体,必须为其他市场个体提供他人需求的商品或服务,你才能为自己谋取私利。

而我们在从计划经济向市场经济转型的过程中,一直恋恋不舍曾经对经济的全面掌控,并天真地认为“以人民的名义”就能挽救危机,创造财富。

但本质上市场不是人民,不需要也不能够以人民的名义去干预。市场是一个个个体的自由选择,过度干预不仅必然会破坏每个人的信心与自由,还必然会导致市场自身无法修复的错误。比如我们对房地产市场,价格涨多了要调控,价格下跌了要调控,投资多了要调控,投资少了也要调控。实际上,那些行使调控之手的人,一个个远离市场,完全不理解市场,当然也就不尊重市场,最后的结果就是一直在使劲干预市场,但市场已经被干预得千疮百孔,既没有增加公共福利,也无法恢复市场信心,并远离干预者的初衷。

三是对国企的过度保护

国企作为市场主体之一,按理应该与所有的其他所有制企业一样,遵守一样的规则,彼此公平竞争,共同发展。但实际上,我们一直在给予国企超越一般市场主体的身份和地位,从表面上看,这似乎有利于做大做强国企,实际上从规模上看,国企这些年确实是规模越来越大。

但是呢,在国企做强做大的同时,由于竞争的不平等,市场要素配置与供给的不平等,民企在国企强大的同时踟蹰不前,难以为继。

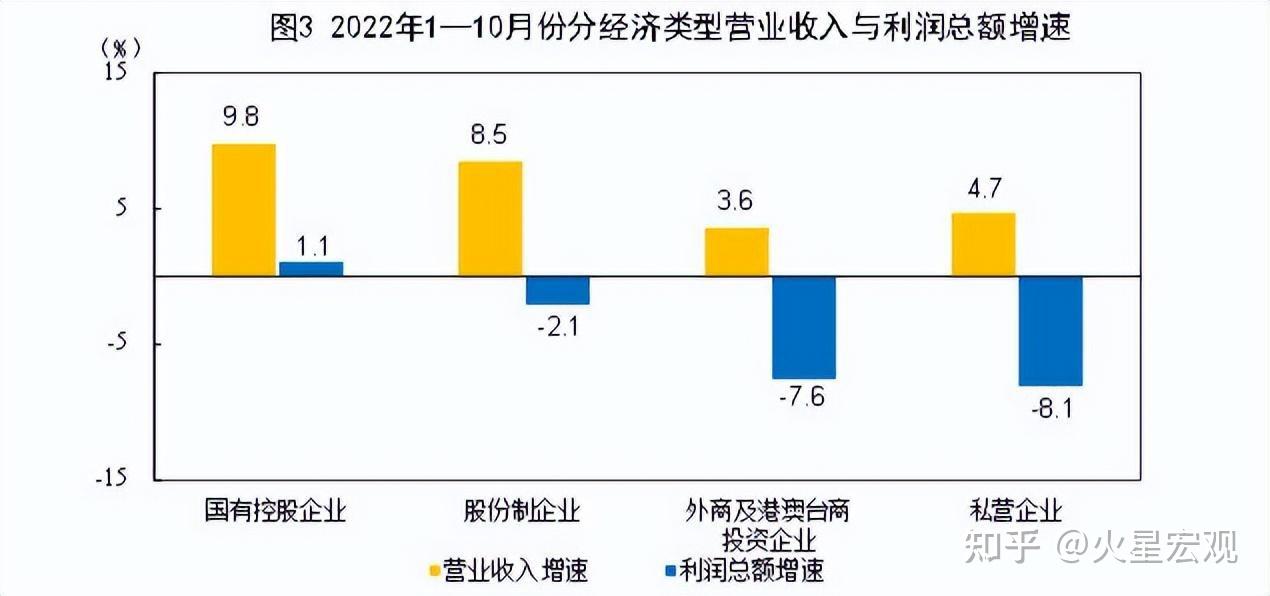

2022年1—10月份,规模以上工业企业中,国有控股企业实现利润总额同比增长1.1%;股份制企业实现利润总额下降2.1%;外商及港澳台商投资企业实现利润总额下降7.6%;私营企业实现利润总额下降8.1%。

与此同时,我们仔细盘点一下,我们国家所有能在国际上具有竞争力的企业、有创新性的企业,能够带来新产品、新技术变革性的企业,有一个是国有企业吗?国有企业能够为7亿劳动力提供足够的就业岗位吗?

至关重要的是,我们的国企除了依靠优势市场地位的不公平竞争所形成的规模庞大,有强大的盈利能力和发展预期吗?提高国企估值水平的所谓“中国特色估值体系”符合经济规律和市场规律吗?2022年,标普500的摊薄ROE达到19.1%,国企成分股的摊薄ROE在上游产品、能源价格大涨的背景下,也只有8.54%,仅为标普500的不到45%。就这样的盈利水平,能够推升中国股市的整体估值水平吗?提升它的估值不怕买了永远被套吗?

年底了,央行还在降准释放流动性,也在采取各种货币政策和金融手段给房地产输血送温暖。但我认为,只要我们的经济发展模式不改,对市场的直接干预的手不往回收,不能赋予民企与国企真正的平等地位和公平竞争环境,宏观经济的基本面还会继续恶化。即使抗疫模式发生反转,一方面深受创伤的民营企业和消费者也需要较长时间的修养生息,另一方面央行需要较长时间来收拾今年货币宽松的一地鸡毛。股市最多能有个中级反弹,难以突破3700的上轨,反倒可能下探2450的下轨,很难走出大牛行情。

【作者:徐三郎】

回复

使用道具

举报

太阳石

太阳石

当前离线

积分

16

3

主题

10

帖子

16

积分

新手上路

新手上路, 积分 16, 距离下一级还需 34 积分

新手上路, 积分 16, 距离下一级还需 34 积分

积分

16

发消息

发表于 2023-1-12 12:45:30

|

显示全部楼层

先王之法,不涸泽而渔,不焚林而猎

回复

使用道具

举报

妻子

妻子

当前离线

积分

8

2

主题

4

帖子

8

积分

新手上路

新手上路, 积分 8, 距离下一级还需 42 积分

新手上路, 积分 8, 距离下一级还需 42 积分

积分

8

发消息

发表于 2023-1-12 12:46:02

|

显示全部楼层

现在就敢想这些。未来你还敢想什么。我都不敢想

回复

使用道具

举报

美特装潢

美特装潢

当前离线

积分

0

0

主题

2

帖子

0

积分

新手上路

新手上路, 积分 0, 距离下一级还需 50 积分

新手上路, 积分 0, 距离下一级还需 50 积分

积分

0

发消息

发表于 2023-1-12 12:46:18

|

显示全部楼层

发新股太多,退市太少,抽干流动性

回复

使用道具

举报

可爱不会变

可爱不会变

当前离线

积分

12

3

主题

6

帖子

12

积分

新手上路

新手上路, 积分 12, 距离下一级还需 38 积分

新手上路, 积分 12, 距离下一级还需 38 积分

积分

12

发消息

发表于 2023-1-12 12:47:12

|

显示全部楼层

地方国企负债率很高,央企也顶不了多久。无为而无不为,太想有为结果却成了瞎折腾。[思考]

回复

使用道具

举报

坚强一小猪

坚强一小猪

当前离线

积分

0

0

主题

4

帖子

0

积分

新手上路

新手上路, 积分 0, 距离下一级还需 50 积分

新手上路, 积分 0, 距离下一级还需 50 积分

积分

0

发消息

发表于 2023-1-12 12:47:37

|

显示全部楼层

水是放了,但是没有流动

回复

使用道具

举报

日月无影

日月无影

当前离线

积分

0

0

主题

5

帖子

0

积分

新手上路

新手上路, 积分 0, 距离下一级还需 50 积分

新手上路, 积分 0, 距离下一级还需 50 积分

积分

0

发消息

发表于 2023-1-12 12:48:37

|

显示全部楼层

沪A的高点是6124

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

网站导航:

网站首页

关于我们

联系我们

招贤纳士

帮助中心:

充值问题

登录问题

会员问题

其他问题

会员问题

其他问题

网站导航:

网站首页

关于我们

联系我们

招贤纳士

关于我们

联系我们

招贤纳士

电话:400123456

地址:北京中关村大厦12楼1201

版权所有:阳光科技

备案:123456

快速回复

返回顶部

返回列表

发表于 2023-1-12 12:44:53

发表于 2023-1-12 12:44:53