设为首页

收藏本站

登录

注册

论坛

BBS

国际新闻

国内新闻

体育新闻

经济新闻

科技新闻

军事新闻

房产新闻

文化新闻

A8资讯网

»

论坛

›

A8资讯网

›

房产新闻

›

金融房产,真正躺着“收租”

返回列表

查看:

114

|

回复:

4

金融房产,真正躺着“收租”

[复制链接]

郭占伟

郭占伟

当前离线

积分

3

1

主题

2

帖子

3

积分

新手上路

新手上路, 积分 3, 距离下一级还需 47 积分

新手上路, 积分 3, 距离下一级还需 47 积分

积分

3

发消息

发表于 2023-1-9 09:07:31

|

显示全部楼层

|

阅读模式

我们中国人,从古至今都是把房子当成安身立命的地方。

房子看得见、摸得着、涨幅快,作为固定资产增值,确实是一个很不错的选择。

但随着各个城市限购政策、房贷利率上涨等因素,买房投资的门槛越来越高,还有学区房政策变动、二手房指导价等限制,

只要买房就能躺着赚钱的时代一去不复

,越来越多人买房投资更加谨慎。

一姐认为,

是时候转变我们的投资思维了

。

其实作为投资,还有一种“

金融房产

”值得考虑——

增额终身寿

。

它是终身寿险,也是能增值能“收租”的房产,合同中白字黑字写明,保额和现金价值会随着时间不断增长。

金满意足臻享版合同条款明确写明保额以3.8%复利增长

当我们要用到钱的时候,就可以通过

减保

进行“收租”,把钱拿出来用。

而且这个房子

不愁找租户

,不用担心清洁、电器坏了等还要去打理。

最重要的是,这类金融房产的

门槛很低

。

现在买房,三四线城市,都要先拿出2、30万的首付,更不用说一线城市,需要一次拿出上百万的首付。接下来二三十年,每个月还要还房贷。

而金融房产,既可以一次性投100万,也可以

1年投1万

,5年、10年后,就能真正躺着“收租”,

这是大部分人都能达到的门槛

。

下面我们来看看金融房产究竟有多香:

1、“房价”持续、稳定增值

房价有涨有跌,受政策和市场的影响很大。

金融房产则不会有这个问题,它是

持续稳定增值的,不受任何影响

。

以金满意足臻享版为例,小明今年30岁,他一年投2万,投10年。

到第8年,现金价值就超过已交保费。到60岁,现金价值翻2.4倍;

到80岁,现金价值翻4.78倍。

时间越久,现金价值越高,IRR(实际收益率)无限接近

3.5%复利

。

并且在买的时候,合同中就列明几十年后的现金价值,锁定终身利益,稳健增长,就算未来市场经济行情不好,金融房产还是稳稳地增值。安全有保证。

有人说如果保险公司倒闭怎么办?

这个完全不用担心,保险公司有十大监管机制,从保险公司的设立条件、股东的资质审核、经营的监管要求、多重的安全制度保障,再到保险公司的分立合并、甚至破产后的合同接管,在法律法规上都有相应的保障。

具体可查阅历史文章《保险公司倒闭、破产、被接管,我的保单怎么办?》

总而言之,即使保险公司真的不行了,

金融房子也能继续“收租”

。

2、持续“收租”,灵活变现

房子要变现,不是一两天就能完成,急用钱的情况下,就只能折价卖。

曾经光鲜亮丽的明星亦是如此,更何况我们普通老百姓呢!

俗话说,急用钱时,1分钱难倒英雄汉,这种滋味只有体会过的人最懂。

再说说房子出租的问题。实物房子租出去,价格会受

地段、人口

等影响,还要找得到租客,

不确定性比较大

。

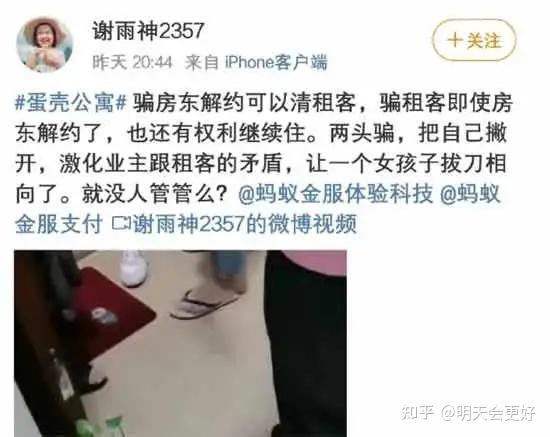

想要图省事省心省力,起码不用房东自己找租客

,干脆把房子托管给类似

蛋壳

这类的平台。

然而,保不齐啥时候就

暴雷

了。

蛋壳与房东解约,自己抽身事外,

让房东与租客去撕

——反正房是我的,我已经几个月没拿到租金了,为了及时止损,我得收回房子。

诸如此类事件,比比皆是。

总之,实物房子,各个方面都需要房主

花心思、花精力

去经营。

我们再回过头来看看金融房产变现,是怎么样的。

金融房子要变现比较简单,

投保1年后就能通过减保的方式,收取“租金”

。

这些“租金”,也能作为

孩子教育金、作为自己的补充养老金

。

按需领取,手机上在线操作即可,一般3-5个工作日就可以到账

。

信不信,举个例子就知道了:

比如张女士,公司高管,年收入50万,今年刚生完宝宝,希望未来孩子的成长,不会因为自己工作变动受到影响。于是给女儿买一个金融房产,

每年交5万,交10年,一共交50万

。

等孩子上高中、大学、研究生将近10年里,计划

每年拿2万“租金

”出来当做补充生活费,以后孩子毕业了,还能把这个金融房子当做创业启动基金、婚嫁金,收多少租,什么时候收,都可以自己定。

在保障期间,绝对不会断租,也不需要交税

。

如果是家里突发变故急需用一大笔钱,金融房产还可以抵押融资,通过

保单贷款

的方式,最高能贷出

现金价值的80%

用于短期周转,缓解燃眉之急。

怎么着这要比把房子拿去抵押简单得多,

既不用查征信,也不用上征信,还不用查流水

。同样是手机在线操作,3-5个工作日就能到账。

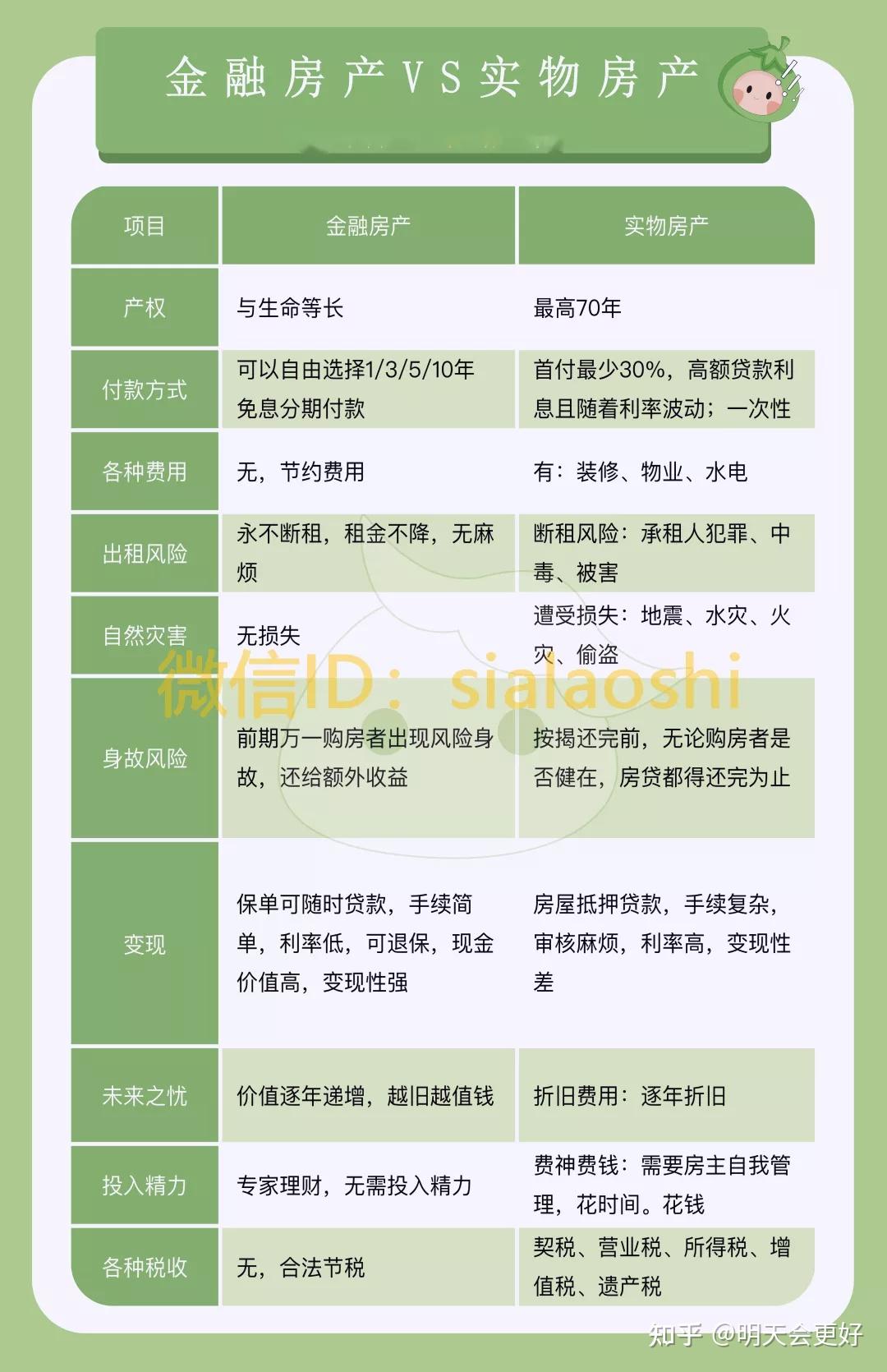

不管是“房价”或“收租”,金融房产真的很省心。

买的时候也没有复杂的条款,终身保障也不用关注时间长短,更不用像买房子一样考虑位置、朝向等诸多不确定因素。

说了这么多,我们来总结下

金融房产相比实物房产的优势

:

除此之外,金融房产还有这些优势:

1、收益写进合同

金融房产收益表中的“房价”是写进合同里的,也就是我们说的现金价值表。无论未来市场或政策怎么变化,都不会影响这座房产价格保持稳定上涨。如果你还不清楚金融房产的“房价表”,建议查阅《买增额终身寿,关注的核心到底是什么》

2、租金稳定

金融房产的“租金”可以按照自己的设定去领取,让自己有源源不断地现金流。如果碰到像疫情这样的特殊时期,也不用担心租客突然退租或者房子租不出去的情况。

3、没有其他成本

实体房产的购房资金只是第一笔需要花出去的钱,后续还有契税、印花税、物业费,房屋维修基金等等。

另外,上海从2011年起就已经开始推行个人住房房产税的征收试点,未来必然会逐步扩展到全国,只是时间的问题。

4、变现方便,随取随用

如果是短期资金周转,需要用钱时可以通过保单贷款,快速贷出现金价值的

80%

。直接在手机上操作就可以。这不像实体房产的抵押贷款,需要查征信,查流水,等审核放款这些复杂流程。

如果是长期要用钱,可以选择全部退保或者部分退保,把现金价值拿出来。

实体房产可没有卖一半这么个说法哦。

5、省心省力

买房最让人头疼的就是需要跟房产经纪人跑来跑去看房了,从看房到做决策,审批贷款,装修房子,最后出租和卖出房子,这些动作,需要花出去的时间少说也要半个月以上。

而金融房产,不要装修,不用看房,也不用跟租客沟通,时间到了就自然有现金流入。

6、隔离资产

生活中,原本和睦的家庭因为房产纠纷,对簿公堂的案例并不少见。

金融房产能够一定程度上帮你规避这些不必要的麻烦。

金融房产由于保单结构比较特殊,它包含4个法律主体,分别是被保人、投保人、保险人和受益人。

可以通过保单架构设计,在一定程度上起到隔离资产的作用,比如对抗婚姻风险、债务风险、税务风险等。

此外,虽然目前中国大陆还没有开征遗产税,但我们也不得不去考虑这个风险,如果开征遗产税,房子的继承也会变得更加棘手。

估计会有人问,拥有这座“金融房产”,能够一夜暴富吗?

答案是不会。

一姐认为,

投资是一个长期项目,考验人的眼光,更考验人性

。

而这座金融房产,就是一个长期项目,把眼光放远至几十年后,我们会发现,在稳健的投资项目中,它的收益是很多项目都无法企及的。

金融房产看不见摸不着,不能拿来居住,但它也可以

增值、传承、变现、收租

,而且比实物房子更安全,关键是它的门槛还低。如果没有几百万,每年几万元也是可以做规划的,就当做强制储蓄了。

如果想要做一笔稳稳投资,不妨好好考虑下

金融房产

,它能让我们未来有一笔更稳定的“

租金

”。

延伸阅读:

增额终身寿险,就要集体下架停售了?!

增额终身寿爆红背后,是无数人的理财焦虑

买增额终身寿险,核心要素到底是什么?

还在纠结要不要买增额终身寿?你的疑虑我都知道

推荐阅读:

你的微信好友@一姐,究竟何许人也

回复

使用道具

举报

小志歌

小志歌

当前离线

积分

9

2

主题

5

帖子

9

积分

新手上路

新手上路, 积分 9, 距离下一级还需 41 积分

新手上路, 积分 9, 距离下一级还需 41 积分

积分

9

发消息

发表于 2023-1-9 09:07:58

|

显示全部楼层

有全行业这种保险测评么?我想看看利久久和守护神在25年后的现价差异

回复

使用道具

举报

梦之林

梦之林

当前离线

积分

10

2

主题

7

帖子

10

积分

新手上路

新手上路, 积分 10, 距离下一级还需 40 积分

新手上路, 积分 10, 距离下一级还需 40 积分

积分

10

发消息

发表于 2023-1-9 09:08:39

|

显示全部楼层

可以给你做计划书展示,需要可私信。不过答案肯定是利久久最高[微笑]

回复

使用道具

举报

无效你找我干嘛

无效你找我干嘛

当前离线

积分

0

0

主题

10

帖子

0

积分

新手上路

新手上路, 积分 0, 距离下一级还需 50 积分

新手上路, 积分 0, 距离下一级还需 50 积分

积分

0

发消息

发表于 2023-1-9 09:09:09

|

显示全部楼层

新P2P套路,能拿回本金我倒立吃翔

回复

使用道具

举报

浩浩江水

浩浩江水

当前离线

积分

12

3

主题

7

帖子

12

积分

新手上路

新手上路, 积分 12, 距离下一级还需 38 积分

新手上路, 积分 12, 距离下一级还需 38 积分

积分

12

发消息

发表于 2023-1-9 09:09:43

|

显示全部楼层

现金价值就在合同里写着,连这看都不懂就发表评论了?

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

经济新闻

网站导航:

网站首页

关于我们

联系我们

招贤纳士

帮助中心:

充值问题

登录问题

会员问题

其他问题

会员问题

其他问题

网站导航:

网站首页

关于我们

联系我们

招贤纳士

关于我们

联系我们

招贤纳士

电话:400123456

地址:北京中关村大厦12楼1201

版权所有:阳光科技

备案:123456

快速回复

返回顶部

返回列表

发表于 2023-1-9 09:07:31

发表于 2023-1-9 09:07:31