5

8

17

新手上路

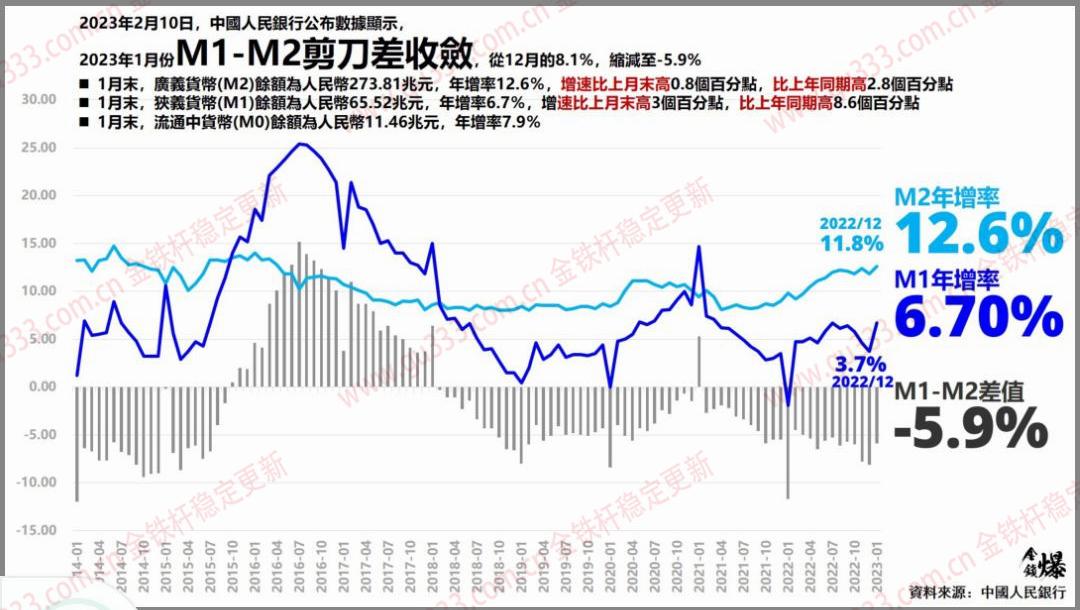

注释: M2 包括居民活期存款是不是看起来很奇怪,活期存款明明是可以直接流通的呀。这其实是历史原因,在 80 年代以前我国老百姓的活期存款不可以用于直接支付的,必须要到柜台取出现金才能用于支付。虽然现在可以用微信支付宝绑定活期账户用于直接支付(功能类似于西方的个人支票账户),但习惯上,我国仍然将活期账户余额放在 M2 项目中,即 $$ M1 = \rm 企业支票账户 + 现金 $$ $$ M2 = \rm M1+ 企业定期存款 + 居民定期存款 + 居民活期存款 $$ 这里还可以引申出一个问题,就是现在网上很多人总是将中美的 M2 拿来直接对比,这是不对的,因为虽然算法一样,但是老美居民在 90 年代储贷危机之后就不怎么做定期存款了,大部分居民把资金投入国债、企业债等可支付债券,而这些在美国是记为 M3 的,所以我们的 M2 相当于美国的 M3,而美国的 M3 是不公布的。

问题: 一月份企业向银行新增贷款4.9万亿,但是企业却向居民部门转移了6.87万亿的存款,中间的近2万亿差额是哪里来的? 答:因为银行除了可以向企业提供贷款,还可以通过市场公开操作购买企业债和国债,进而向企业融资,补足 2 万亿的缺口。

使用道具 举报

0

1

4

6

14

9

2

15

本版积分规则 发表回复 回帖后跳转到最后一页

版权所有:阳光科技

备案:123456

发表于 2023-5-26 18:00:12

发表于 2023-5-26 18:00:12