设为首页

收藏本站

登录

注册

论坛

BBS

国际新闻

国内新闻

体育新闻

经济新闻

科技新闻

军事新闻

房产新闻

文化新闻

A8资讯网

»

论坛

›

A8资讯网

›

经济新闻

›

怎么给美国经济衰退定价?

返回列表

查看:

76

|

回复:

0

怎么给美国经济衰退定价?

[复制链接]

世外修行

世外修行

当前离线

积分

13

3

主题

6

帖子

13

积分

新手上路

新手上路, 积分 13, 距离下一级还需 37 积分

新手上路, 积分 13, 距离下一级还需 37 积分

积分

13

发消息

发表于 2023-1-18 19:56:21

|

显示全部楼层

|

阅读模式

这篇简短的文章将重点回答一个非常相关的问题:

经济衰退

,但

它已经被定价了吗?

在过去的几周里,我不断听到经济衰退已成为分析师和市场专家的

共识,并且以错误的价格在一个投资组合中加入共识。

但我们能做的远不止是道听途说。

使用不同的技术,我们可以测试衰退在多大程度上在

债券和股票市场中被定价

,并得出可操作的结论。

这就是这篇宏观文章的全部内容。

衰退概率的跨资产分析

让我们从一个非常有说服力的例子开始。

美国 SPF(专业预测员调查

)中目前

预计 2023 年将出现衰退的

受访者人数达到 44%。

这是 50 多年来预计 GDP 负增长的受访者

比例最高的

一次

。

经济衰退无疑正在成为经济学家和市场专家的共识。

然而,经济学家不会在市场上冒险,这是我们这些投资者做的。

因此,

最恰当的问题

是:不同资产类别的市场参与者将经济衰退计入价格的可能性有多大?

在考虑 2023 年的资产配置时,这个问题的答案非常重要:一旦一种观点成为市场共识,如果共识观点没有实现,以错误的价格将其纳入你的投资组合可能会对回报产生非常不利的影响。

让我们看看债券和股票市场的真正定价是什么。

债券市场

在过去 30 年中,平均衰退导致美联储在前 12 个月降息 300 个基点,并在衰退开始后的 24 个月内累计降息 400 个基点。

除了 2020 年疫情经济衰退之外,美联储在 1990 年、2001 年和 2008 年的降息周期也遵循类似的轨迹。

第一年降息 300 个基点。

第二年又降息 100 个基点。

所以问题是:今天的价格是多少?

要回答这个问题,我们首先需要确定 2023 年经济衰退的潜在开始日期。

我看到的一些数据表明 2023 年 3 月至 6 月极有可能——保守说,假设经济

衰退

(净失业、收入同比负增长)

始于2023 年 6 月。

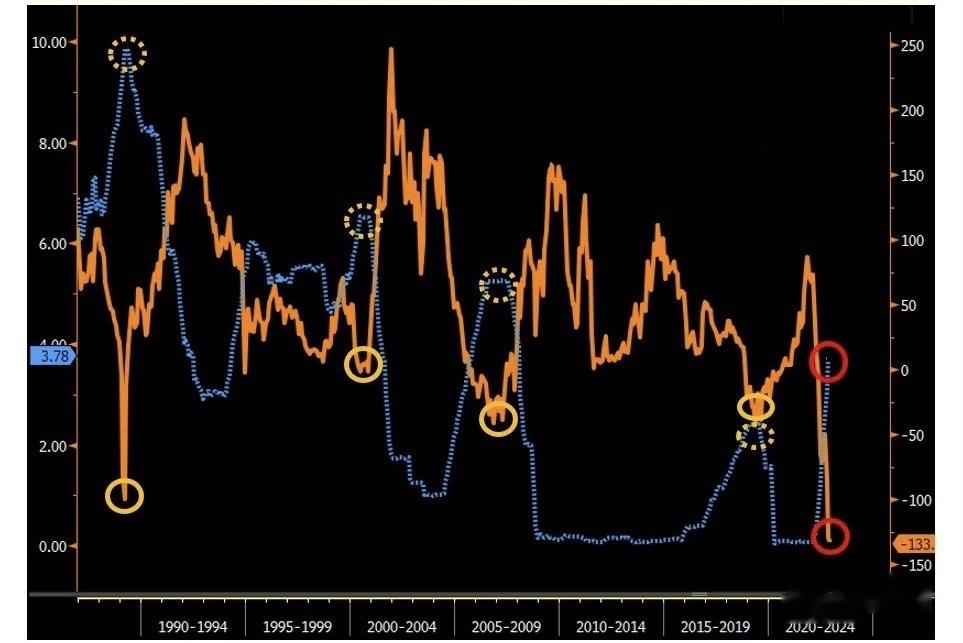

下图显示了债券市场现在如何

为加息周期之后最激进的美联储降息周期定价。

最接近的例子是 1990 年:联邦基金(蓝色虚线)提高到 10% 左右,债券市场预示着经济衰退和随后的降息周期,但它们只能反映美联储在从提前第 6 个月和第 18 个月。

如今,债券市场打破了这一记录,美联储

在 2023 年 6 月至 2024 年 6 月期间的降息幅度接近 150 个基点。

换句话说:债券市场的

基本情况肯定是“衰退”。

但让我解释一下为什么“衰退”不同于“真正的衰退”。

正如我之前所说,在适当的衰退期间,美联储的平均降息周期是自衰退开始以来的第一年 300 个基点——我们假设在 2023 年 6 月左右。

一件事是将“衰退”作为基本情况进行定价,另一件事是将“适当的衰退”进行定价,即到 2024 年 6 月将

联邦基金利率从 5% 削减至 2%。

债券投资者认为“适当的衰退”

来自欧洲美元合约的期权隐含概率仍低于 20%。

简而言之:是

的,债券市场肯定会预期增长会急剧放缓,并且鉴于货币市场曲线的形状,经济衰退绝对是基本情况。

但这是一场温和的衰退,而不是一场真正的衰退。

市场隐含的 2023 年 6 月至 2024 年 6 月期间降息 300 个基点的概率约为 20%,而到 2025 年 6 月累计降息 400 个基点的概率为 25%。

总体而言,债券市场将衰退定价为 40-45% 的概率事件。

但它将

真正的衰退定价为 20-25% 的概率事件。

股市

我还听说

“每个人都看跌”

,因此股市必须充分消化衰退。

让我们看得更科学一些好吗?

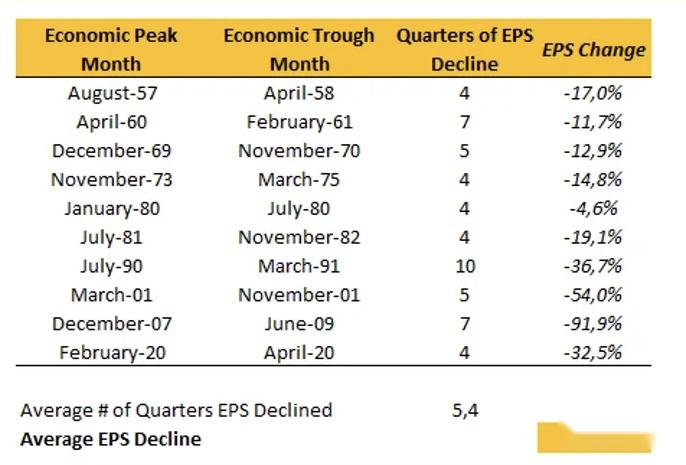

在过去 60 多年里,平均经济衰退涉及

收入连续 5 个以上季度下降,从高峰到低谷下降近 30%。

这是常见的各种 EPS 收缩 - 不同的长度和大小:

不过,股市不仅仅与收益有关,还与市盈率有关。

从历史上看,

收益和市盈率不会同时触底

——为什么?

因为当收入已经连续几个季度下降时,这意味着经济真的很疲软,劳动力市场也是如此。

这通常是美联储开始放松货币政策的有效条件。

当他们这样做时,无风险利率下降,即使收益持续下降,股票估值也往往会得到初步提振。

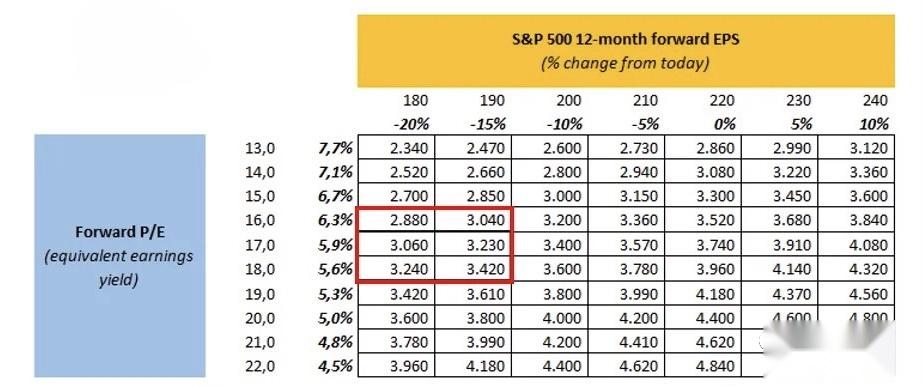

因此,在考虑

标普 500 指数在这个熊市中的潜在低点时

,我们必须考虑2023 年收益和市盈率的

综合假设。

我的数据表明:

2023 年收益可能收缩 20%;

如果我们假设长期实际利率在 0.5-1.0% 范围内,经济衰退中的平均股权风险溢价 (ERP) 应高于 5%,这可归结为约 16.5 倍的远期市盈率(约 6% 的收益收益率)明年 = ERP 约 5%

以下是明年标准普尔 500 指数的结果:

假设到 2023 年 12 月收益收缩 10-15%,并且美联储明显将立场转向鸽派以应对持续的经济衰退,那么标准普尔 500 指数可能会在明年第四季度触底 3,200-3,300 点左右(每股

收益 190 美元 * 17 倍市盈率)。

那么:

市场隐含的

标准普尔 500 指数明年年底交投于或低于 3,200 点的概率是多少?

大约 16%。

作为参考,市场通常将一年内从现货水平下跌 20%(从约 4,000 点到约 3,200 点)定价为 10-12% 的概率事件。

简而言之:是

的,分析师正在慢慢下调盈利增长。

投资者现在非常清楚我们正处于熊市中。

但股市参与者认为

标准普尔 500 指数价格走势符合 2023 年适当衰退的可能性小于 20%。

结论和投资组合的影响

是的,

“经济衰退”

可以说已成为经济学家的

共识。

有人可能会争辩说,这几乎已成为债券市场投资者的

基本

情景,股票投资者很清楚当前的熊市状况。

那么,这一切都在定价中吗?

并不。

在平均衰退中,美联储在 12-24 个月内降息 300-400 个基点,盈利连续 5 个以上季度下降约 30%。

这是一场

“适当的衰退”

,需要美联储采取适当的调整政策。

今天,债券和股票市场定价的“适当衰退”的可能性大约为 20%——虽然宏观投资是一种概率游戏,但我们永远不会看到市场定价 100% 的概率发生像适当的衰退这样的特殊

事件

经济衰退,20% 并不是一个令人难以置信的高数字。

对于投资组合而言

,这意味着已经赚到了“轻松赚钱”:随着市场迅速将“经济衰退”重新定价为他们的基本情况,债券大幅上涨,而股票却没有像应该的那样跟随。

但鉴于“适当的衰退”仍然只是温和反映在价格中,仍然可以实现从这些

相对错误定价中受益的宏观投资组合构建。

预测

衰退的时间和程度

是未来的主要任务。

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

房产新闻

网站导航:

网站首页

关于我们

联系我们

招贤纳士

帮助中心:

充值问题

登录问题

会员问题

其他问题

会员问题

其他问题

网站导航:

网站首页

关于我们

联系我们

招贤纳士

关于我们

联系我们

招贤纳士

电话:400123456

地址:北京中关村大厦12楼1201

版权所有:阳光科技

备案:123456

快速回复

返回顶部

返回列表

发表于 2023-1-18 19:56:21

发表于 2023-1-18 19:56:21